Sistema de Control Interno (SCI)”

DEFINICIÓN Y OBJETIVO DEL SISTEMA DE CONTROL INTERNO

-

Mejorar la eficiencia y eficacia en las operaciones de la Entidad, Para tal efecto, se entiende por eficacia la capacidad de alcanzar las metas y/o resultados propuestos; y por eficiencia la capacidad de producir el máximo de resultados con el mínimo de recursos, energía y tiempo.

Mejorar la eficiencia y eficacia en las operaciones de la Entidad, Para tal efecto, se entiende por eficacia la capacidad de alcanzar las metas y/o resultados propuestos; y por eficiencia la capacidad de producir el máximo de resultados con el mínimo de recursos, energía y tiempo. -

Prevenir y mitigar la ocurrencia de fraudes, originados tanto al interior como al exterior de las organizaciones.

-

Realizar una gestión adecuada de los riesgos.

-

Aumentar la confiabilidad y oportunidad en la Información generada por la organización.

-

Dar un adecuado cumplimiento de la normatividad y regulaciones aplicables a la Entidad.

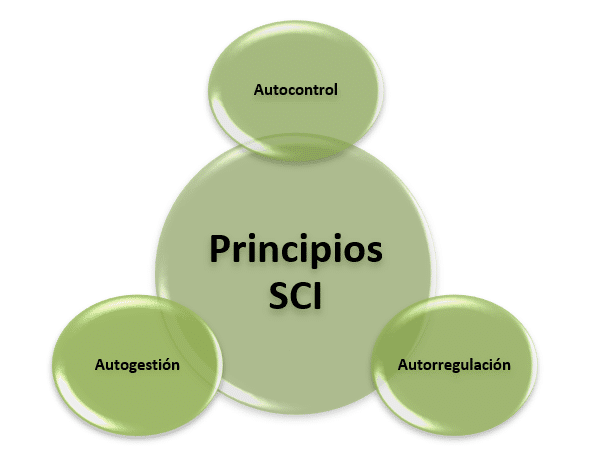

PRINCIPIOS DEL SISTEMA DE CONTROL INTERNO

Los principios del SCI constituyen los fundamentos y condiciones imprescindibles y básicas que garantizan su efectividad de acuerdo con la naturaleza de las operaciones autorizadas, funciones y características propias, y se aplican para cada uno de los aspectos que se tratan en este documento. En consecuencia, las Entidades, en el diseño e implementación o revisión o ajustes del SCI, deben incluir estos principios, documentarlos con los soportes pertinentes y tenerlos a disposición.

Igualmente, basados en los siguientes principios, el SCI establece las acciones, las políticas, los métodos, procedimientos y mecanismos de prevención, control, evaluación y de mejoramiento continuo de la Entidad, que le permitan tener una seguridad razonable acerca de la consecución de sus objetivos, cumpliendo las normas que la regulan y responder ante las necesidades de las partes interesadas.

Fuente: COSO III (2013)

Autocontrol

Es la capacidad de todos y cada uno de los funcionarios de la Entidad, independientemente de su nivel jerárquico, para evaluar y controlar su trabajo, detectar desviaciones y efectuar correctivos en el ejercicio y cumplimiento de sus funciones, así como para mejorar sus tareas y responsabilidades.

En consecuencia, sin perjuicio de la responsabilidad atribuible a los administradores en la definición de políticas y en la ordenación del diseño de la estructura del SCI, es pertinente resaltar el deber que les corresponde a todos y cada uno de los funcionarios dentro de la Entidad, quienes en desarrollo de sus funciones y con la aplicación de procesos operativos apropiados deben procurar el cumplimiento de los objetivos trazados por la Dirección, siempre sujetos a los límites por ella establecidos.

Autorregulación

Se refiere a la capacidad de la Entidad para regularse por sí misma, y con ello aplicar métodos, normas y procedimientos que permitan el desarrollo, implementación y mejoramiento del SCI, dentro del marco de las disposiciones aplicables

Autogestión

Apunta a la capacidad de la Entidad para interpretar, coordinar, ejecutar y evaluar de manera efectiva, eficiente y eficaz su funcionamiento.

ELEMENTOS DEL SISTEMA DE CONTROL INTERNO

Para el cumplimiento de los principios y objetivos indicados con anterioridad, ECOOPSOS define establecer una estructura de control interno que considera los 5 elementos fundamentales del Control Interno definidos por COSO III de 2013, los cuales se precisan a continuación:

Fuente: COSO III (2013)

Ambiente de Control

El ambiente de control está dado por los elementos de la cultura organizacional que fomentan en todos los integrantes de la Entidad: principios, valores y conductas orientadas hacia el control. Es el fundamento de todos los demás elementos del SCI, dado que la eficacia del mismo depende de que las Entidades cuenten con personal competente e inculquen en toda la organización un sentido de integridad y concientización sobre el control.

Gestión de riesgos

Las Entidades deben preservar la eficacia, eficiencia y efectividad de su gestión y capacidad operativa, así como salvaguardar los recursos que administren, para lo cual deben contar con un sistema de administración de riesgos que permita la minimización de los costos y daños causados por éstos, con base en el análisis del contexto estratégico, así como la determinación de métodos para el tratamiento y monitoreo de sus riesgos, con el propósito de prevenir o evitar la materialización de eventos que puedan afectar el normal desarrollo de los procesos y el cumplimiento de los objetivos empresariales, o, en caso de que ello no resulte razonablemente posible, de mitigar su impacto.

Actividades de control

Las actividades de control son las políticas y los procedimientos que deben seguirse para lograr que las instrucciones de la administración con relación a sus riesgos y controles se cumplan, debiendo ser distribuidas a lo largo y a lo ancho de la organización, en todos los niveles y funciones.

Información y comunicación

Teniendo en cuenta que la operación de una Entidad depende en gran medida de sus sistemas de información, es necesario adoptar controles que garanticen la seguridad, calidad y cumplimiento de la información generada.

Los sistemas de información y comunicación son la base para identificar, capturar e intercambiar información en una forma y período de tiempo que permita al personal cumplir con sus responsabilidades y a los usuarios externos contar oportunamente con elementos de juicio suficientes para la adopción de las decisiones que les corresponde en relación con la respectiva Entidad.

Teniendo en cuenta que la operación de una Entidad depende en gran medida de sus sistemas de información, es necesario adoptar controles que garanticen la seguridad, calidad y cumplimiento de la información generada.

Los sistemas de información y comunicación son la base para identificar, capturar e intercambiar información en una forma y período de tiempo que permita al personal cumplir con sus responsabilidades y a los usuarios externos contar oportunamente con elementos de juicio suficientes para la adopción de las decisiones que les corresponde en relación con la respectiva Entidad.

Actividades de Supervisión (Monitoreo)

Es el proceso que se lleva a cabo para verificar la calidad de desempeño del control interno a través del tiempo. Se realiza por medio de la supervisión continua que realizan los jefes o líderes de cada área o proceso como parte habitual de su responsabilidad frente al control interno (vicepresidentes, gerentes, directores, etc. dentro del ámbito de la competencia de cada uno de ellos), así como de las evaluaciones periódicas puntuales que realicen la auditoría interna u órgano equivalente, el presidente o máximo responsable de la organización y otras revisiones dirigidas.

OFICINA DE CONTROL INTERNO

Es función de la Oficina de Control Interno realizar evaluación del desempeño del Sistema de Control Interno (SCI) de la Entidad, para así establecer la coherencia y pertinencia de la gestión operativa a cargo de cada frente de gestión, en la consecución de los objetivos estratégicos definidos, el uso eficiente de los recursos y el cumplimiento de la normatividad vigente y aplicable, mediante el desarrollo de auditorías internas a los procesos, evaluación de la gestión de los riesgos asociados y en consecuencia propiciando la generación de planes de mejoramiento continuo al interior de la Entidad.

Complementariamente la Oficina de Control Interno con el apoyo de la Dirección de Capital Social y Mercadeo y Comunicaciones, desarrollaran actividades de sensibilización con los colaboradores, en aras de fortalecer la Cultura de Control.

Línea de atención radicación de acreencias

Teléfonos:

318-5502421 - 316-6972145 - 316-2433495

Sede administrativa

Calle 100 # 19 a - 50, oficina 204.

Bogotá D.C.

Notificación de procesos y solicitudes Judiciales

Notificaciones judiciales: notificacionesjudiciales@ecoopsos.com.co

Política